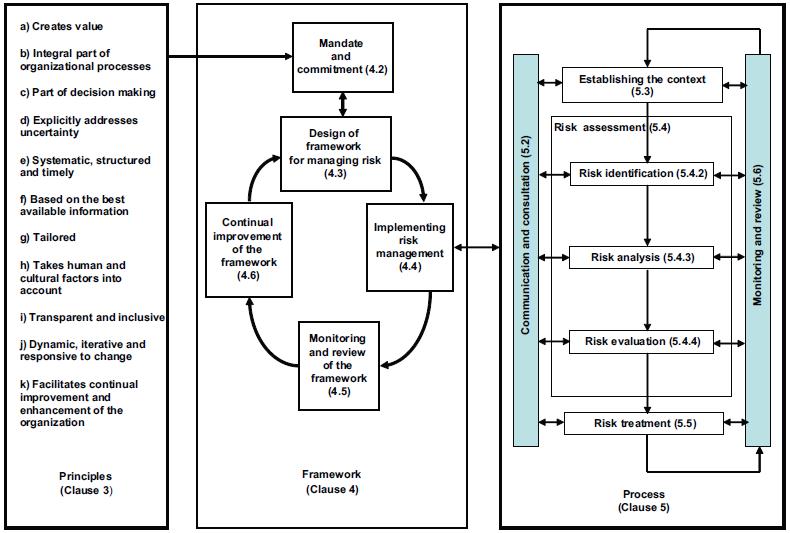

Definisi

Risiko menurut AS/NZS 4360:2004 : “the chance of something happening that will

have an impact on objectives”

Definisi

Risiko menurut Enterprise Risk Management - COSO : “Events with a negative

impact represent risks, which can prevent value creation or erode existing

value”

Definisi

Manajemen Risiko menurut AS/NZS 4360: 2004 : The culture, processes, structures

that are directed towards realizing potential opportunities while managing adverse

effectsBerikut ketujuh strategi berikut pertimbangannya, yaitu:

Definisi

Manajemen Risiko menurut Enterprise Risk Management – COSO: A process ,

effected by an entity’s board of directors, management and other personnel,

applied in strategy-setting and across enterprise, designed to identify

potential events that may affect the entity, and manage risk to be within its

risk appetite, to provide reasonable assurance regarding the achievement of

entity objectives (COSO)

Tujuan

Kerangka

manajemen risiko yang dibangun dalam suatu organisasi dimaksudkan untuk

mencapai tujuan yang dibagi dalam 4 kategori, yaitu:

• Strategic; goal tingkat tinggi yang

diarahkan untuk mendukung misi yang dimiliki organisasi.

• Operations; pemanfaatan yang efektif

dan efisien dari sumber-sumber yang tersedia.

• Reporting; dapat diandalkan atau

dipercayanya laporan baik internal maupun eksternal.

• Compliance; ketaatan terhadap

berbagai undang-undang dan peraturan yang berlaku.

Komponen manajemen risiko terdiri

dari 8 komponen yang saling berhubungan. Komponen ini diambil

dari cara bagaimana manajemen melaksanakan organisasinya dan diintegrasikan

dengan proses manajemen. Kedelapan komponen manajemen risiko ini adalah:

- Internal environment

- Objective setting

- Event identfication

- Risk assessment

- Risk response

- Control activities

- Information and communication

- Monitoring

Internal Environment

• Filosofi manajemen risiko;

seperangkat keyakinan dan perilaku yang dirasakan bersama, yang mencirikan

bagaimana organisasi ini mempertimbangkan risiko dalam segala aspek di

organisasi

• Risk appetite; risiko dalam wawasan

dan tingkatan yang luas di mana organisasi masih dapat menerimanya

• Direksi dan komisaris; struktur,

pengalaman, independensi, dan peran pengawasan yang dimainkan oleh dewan

• Integritas dan nilai-nilai etika;

terutama standar perilaku dan gaya kepemimpinan serta berbagai tindakan yang

secara etika diterima dan berlaku di organisasi

• Komitmen terhadap kompetensi;

pengetahuan dan keahlian yang dibutuhkan untuk melaksanakan tugas-tugas yang

dibebankan

• Struktur organisasi; suatu kerangka

untuk merencanakan, melaksanakan, mengendalikan, dan memantau berbagai

aktivitas

• Pembebanan wewenang dan tanggung

jawab; tingkatan di mana setiap individu dan tim diberikan wewenang dan

didorong untuk menggunakan insiatif untuk mengarahkan berbagai isu dan

memecahkan masalah-masalah, sebatas apa yang menjadi tanggung jawabnya

• Standar atau kriteria sumber daya

manusia; praktik-praktik berkenaan dengan rekrutmen, orientasi, pelatihan,

evaluasi, konseling, promosi, kompensasi, dan tindakan –tindakan perbaikan yang

diambil

Objective Setting

• Tujuan ditetapkan di tingkat strategi

dan menjadi dasar untuk menentukan tujuan operasi, pelaporan, dan kepatuhan.

Setiap organisasi menghadapi berbagai macam risiko baik yang berasal dari sumber

internal maupun eksternal.

• Penetapan tujuan merupakan prasyarat

untuk efektifnya proses identifikasi kejadian, penilaian risiko, dan respon

terhadap risiko.

• Tujuan menjadi acuan untuk menentukan

risk appetite organisasi yaitu sebagai batas toleransi risiko bagi organisasi

yang dapat diterima. Sedangkan, risk tolerance adalah tingkat ukuran yang dapat

diterima berkaitan dengan pencapaian tujuan organisasi.

Event Identification

• Manajemen mengidentifikasi kejadian

yang berpotensi terjadi, dan jika memang terjadi akan mempengaruhi entitas dan

menentukan apakah kejadian-kejadian tersebut merupakan peluang atau ancaman

yang mempengaruhi pencapaian tujuan.

• Kejadian-kejadian yang berdampak

negatif merupakan risiko yang mungkin dapat menghambat organisasi mencapai

tujuannya.

• Sementara, kejadian-kejadian yang

memberikan dampak positif merupakan peluang yang harus segera direspon

organisasi untuk memperlancar pencapaian tujuan. Dalam mengidenti-fikasi kejadian,

berbagai faktor baik internal maupun eksternal harus dipertimbangkan.

Risk Assessment

• Penilaian risiko (risk assessment)

memungkinkan suatu entitas mempertimbangkan luasnya kejadian-kejadian potensial

memiliki pengaruh untuk suatu pencapaian tujuan.

• Manajemen menilai kejadian dari 2

(dua) perspektif, yaitu: kemungkinan terjadi (likelihood) dan dampak (impact).

Umumnya, penilaian risiko menggunakan metode kuantitaf atau kualitatif, atau kombinasi

di antara keduanya.

• Dampak dari kejadian potensial harus

diuji, baik secara tersendiri atau kategori, lintas entitas. Risiko dinilai

baik dari hal yang melekat (inherent) dan sisanya (residual ).

• Inherent risk adalah risiko yang

melekat di organisasi sebelum upaya tindakan untuk mengubah kemungkinan dan

dampak risiko.

• Residual risk adalah risiko yang

tetap ada setelah manajemen merespon risiko, misal dengan mengurangi atau

memindahkan risiko.

• Penilaian risiko pertama harus

dilakukan terhadap inherent risk. Setelah respon terhadap risiko dikembangkan,

manajemen kemudian mempertimbangkan residual risk (relatif pada risk appetite

organisasi).

Risk Response

• Setelah risiko dinilai, majajemen

menentukan bagaimana risiko tersebut direspon.

• . Metode yang dipakai dalam menangani

risiko (Flanagan & Norman, 1993):

- · Diterima (Risk Retaining). Strategi ini dilakukan apabila risiko diketahui dimana biaya penanganan lebih besar dari pada risiko itu sendiri dan perusahaan dianggap mampu untuk menangani. Penanganan dengan allowance (kebijakan perusahaan / cabang / divisi / proyek) dengan risk contigency yang layak.

- · Dihindari (Risk Avoidance). Pada strategi ini risiko diketahui dimana impact sangat besar dan luas dan sulit atau tidak dapat dikendalikan.

- · Dibagi (Risk Sharing). Strategi ini dilakukan apabila biaya penanganan risiko dan dampak risiko hampir sama besarnya. Pembagian risiko yang mendistribusikan risiko yang ada ke pihak yang dianggap lebih mampu akan membuat biaya penanganan risiko akan lebih kecil sehingga lebih layak untuk diterima.

- · Dikurangi (Risk Reducing). Strategi ini dilakukan apabila risiko diketahui dimana biaya penanganan risiko masih lebih rendah dari risiko itu sendiri. Tindakan mitigasi lebih diarahkan untuk mengurangi dampak risiko. Caranya dengan pendekatan alternatif seperti mengusulkan perubahan lingkup pekerjaan, perubahan metode, mutu, atau schedulenya. Pada strategi ini, diyakini perusahaan mampu mengendalikan dengan suatu perencanaan yang matang.

- · Diabaikan (Risk Ignoring). Tindakan strategi ini apabila risiko diketahui dimana dampak dan frekuensi risiko kecil atau sangat kecil dimana organisasi dan prosedur yang ada diyakini akan dapat mengeliminir risiko ini.

- · Dipindahkan (Risk Transfer). Strategi ini apabila perusahaan dianggap akan sangat kesulitan dalam mengantisipasi risiko yang mungkin terjadi baik dampak maupun kemungkinannya. Strategi ini dilakukan dengan cara kontraktual pada klausa kontraknya dan jaminan atau bank garansi serta dengan asuransi.

- · Kombinasi. Strategi ini adalah tindakan yang merupakan gabungan dari dua atau lebih strategi yang terdapat pada item no 1-6. Strategi ini baik dilakukan apabila langkah penanganan tidak membuat kompleksitas proyek berlebihan.

Control Activities

• Kegiatan pengendalian merupakan

kebijakan dan prosedur yang dapat membantu memastikan bahwa respon terhadap

risiko yang dilakukan manajemen dilaksanakan.

• Berapa contoh kegiatan pengendalian,

yaitu:

- Review oleh pimpinan (misal: review

terhadap budget, monitoring tindakan komptetior)

- Fungsi atau aktivitas langsung

manajemen (misal: rekonsiliasi)

- Pemrosesan informasi (misal:

pengendalian operasi sistem, pengendalian atas sistem implementasi, pembuatan

disaster recovery plan)

- Pengendalian fisik (misal: penghitungan

fisik kas, pengamanan langsung)

- Penggunaan indikator kinerja (misal:

analisis dan tindak lanjut penyimpangan dari target atau kinerja yang

direncanakan)

- Pemisahan tugas (misal: pemisahan

wewenang dan tanggung jawab antara petugas yang mengotorisasi rekanan,

membayarkan, dan mencatat transaksi yang berkaitan).

Information and Communication

• Informasi harus cukup dalam

konsistensinya dengan kebutuhan entitas untuk mengidentifikasi, menilai, dan

merespon risiko, dengan tetap dalam risk tolerance-nya.

• Sistem informasi yang digunakan

secara internal, berasal dari dari data dan informasi yang berasal dari sumber

eksternal, menyajikan informasi untuk mengelola risiko dan membuat keputusan

yang informatif berkaitan dengan pencapaian tujuan.

• Pada akhirnya, informasi harus cukup

berkualitas untuk pengambilan keputusan. Kualitas informasi berhubungan dengan:

• Informasi harus sesuai dengan tingkat

kerinciannya benar dan akurat.

• Informasi tepat waktu dan tersedia

setiap saat jika dibutuhkan.

• Informasi selalu baru, mencerminkan

informasi keuangan dan operasional yang paling terkini.

• Informasi harus akurat dan dapat

diandalkan (dipercaya)

• Informasi mudah untuk diakses oleh

siapa pun yang memiliki otorisasi untuk mengakses dan membutuhkan informasi tersebut

Monitoring

• Proses manajemen risiko harus

dimonitor, yaitu dinilai keberadaan dan berfungsi efektifnya untuk setiap

komponen yang ada di dalamnya secara terus menerus.

• Model yang digunakan untuk melakukan

monitoring adalah melalui monitoring kegiatan secara terus menerus, penilaian

terpisah, atau kombinasi di antara keduanya.

• Monitoring secara terus menerus

dilakukan dan melekat dalam aktivitas rutin manajemen.

• Ruang lingkup dan frekuensi penilaian

terpisah tergantung terutama pada hasil penilaian risiko dan efektifitas

prosedur monitoring yang terus menerus.

• Kelemahan atau kekurangan program

manajemen risiko dilaporkan ke atas dan untuk permasalahan yang sangat serius

harus dilaporkan kepada direksi dan komisaris

Penilaian

Kematangan MR

• Memperoleh gambaran sejauh mana

organisasi (auditi) menentukan, menilai, mengelola, dan memantau risiko

• Guna menentukan keandalan daftar dan

profil risiko auditi untuk perencanaan ABR

Digambarkan

dalam 5 tingkat kematangan MR

1.

tahap krusial dalam menentukan apakah

RBIA siap diterapkan dalam audit atas organisasi yaitu mengukur risk maturity :

2.

bertemu dengan para manajer senior dan

kepala unit kerja, untuk mengetahui proses-proses apa saja yang telah dilakukan

dalam rangka meningkatkan membangun manajemen risiko organisasi selama ini.

3.

evaluasi pemahaman organisasi mengenai

risiko dan cara mengelolanya.

4.

kumpulkan berbagai informasi yang

terkait dengan risiko, seperti tujuan organisasi, proses dalam mengukur risiko,

risk appetite yang dianut perusahaan, bagaimana manajemen mempertimbangkan

risiko, dan lainnya.

5.

buat penilaian terhadap keseluruhan

proses dengan menggunakan model ceklist

Referensi

Flanagan, R

& Norman, G.1993,

Risk Management and

Construction. Blackwell Science,

London.

itjen.ristekdikti.go.id/wp-content/uploads/2016/.../Manajemen-Risiko_Ristekdikti.pdf

Luckyland Casino & Hotel - New Hampshire - JTM Hub

BalasHapusGet the 광주광역 출장마사지 best deals on Luckyland Casino 서울특별 출장안마 & Hotel in New Hampshire - including 여주 출장샵 fully refundable rates with free cancellation.Room Windows: Windows Do OpenRooms: The 1590 rooms 고양 출장안마 provide refrigerators Rating: 4.7 과천 출장샵 · 16 reviews

Visit This Link horse dildo,wolf dildo,dildos,dog dildo,sex chair,sex chair,sex chair,dildos,vibrators Discover More Here

BalasHapus